日常の中でも「新NISA」と聞くことがあるのではないでしょうか。

2024年1月から新NISAがスタートとなるのですが、こんなこと思ったことありませんか?

新NISAって何や?美味しいん?

現行の一般NISAやつみたてNISAと何が違うん?

本記事では投資歴4年目の筆者が新NISAについて解説します!

現状のNISAについて

そもそもNISAって?

- NISA: Nippon Individual Savings Accountの頭文字をとったもの

- 日本語では少額投資非課税制度と言われる

- 投資(株式や投資信託など)によって利益が得られた場合、本来であればその利益(売却益、配当金)に対して約20%の税金がかかるのですが、NISA口座だと税金がかからず、利益をそのまま受け取れる!

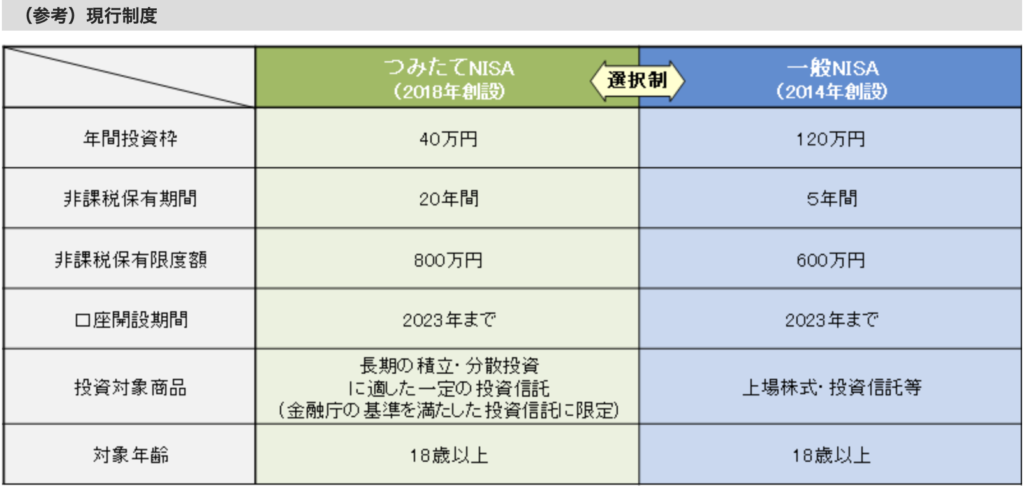

現行のNISAでは、一般NISA・つみたてNISA(成人が利用可)、ジュニアNISA(未成年が利用可)の3種類があるのですが、ここでは一般NISAとつみたてNISAを取り上げます。

一般NISAとつみたてNISA

現行のNISA制度については以下の通りです。

一般NISAとつみたてNISAでは、主に非課税保有期間(非課税で運用できる期間)、年間非課税枠(年間の投資額)、投資可能商品、買付方法が異なっています。

一般NISAは幅広い選択肢から柔軟に購入したい方向け、長期間少しずつ積立を行いたい方向けと言えるかもしれませんね。

引用:金融庁

ちなみに、筆者は一般NISAを1年、その後つみたてNISAを3年継続しています。

2023年までは現行のNISA制度を利用して投資することができるのですが、2024年からは新NISA制度が始まるので、現行NISA制度を利用した買い付けはできません。非課税保有期間内であればNISA口座でそのまま保有が可能です。

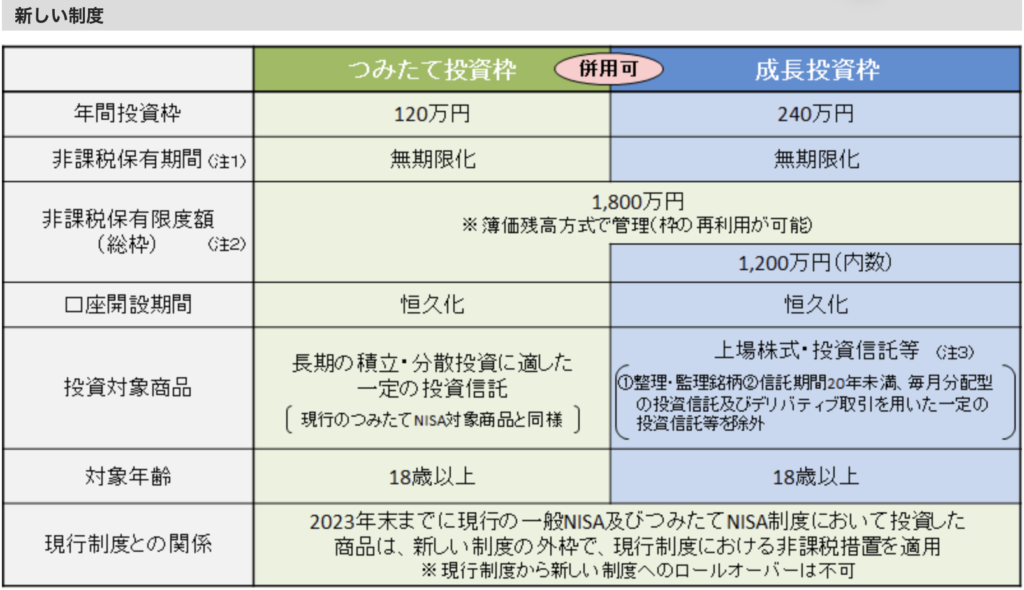

新NISAについて

2024年1月から新NISAが始まります。

ポイント

ポイントは以下の通りです。

- つみたて投資枠と成長投資枠の2種類あり、併用可能

(現行制度では、一般NISAとつみたてNISAの併用不可) - つみたて投資枠では120万円/年、成長投資枠では240万円/年まで投資可能。

(合計で360万円。現行制度では、一般NISA:120万円/年とつみたてNISA:40万円/年) - 生涯投資枠は1800万円(うち、成長投資枠:1200万円)

(現行制度では、一般NISA:600万円、つみたてNISA:800万円)

⇨年間360万円投資すると、最速5年で上限。 - 生涯投資は売却すれば再利用可能

(現行制度では、売却しても枠は復活しない) - 投資可能期間と非課税保有期間が恒久化(無期限化)

(現行制度では、一般NISA:5年、つみたてNISA:20年)

引用:金融庁

新NISAに向け、今から何をしておけばいい?

- つみたてNISA口座を開設しておく

⇨2024年になれば、新NISA口座が自動開設となるため、先にNISA口座の手続きをやってしまいましょう! - 資金に余裕があれば、つみたてNISAでの投資を始める

⇨始めてみたい方は先に試してみるのも良いですね(月数千円などの少額からでも問題なし!)

その投資分は20年間非課税口座で保有できるので、非課税枠が増えるという意味でお得!

もちろん、2024年に向けて資金を蓄えておくのも良い!

さて、今回は新NISAについて解説をさせていただきましたがいかがでしたでしょうか。

ご参考になれば幸いです。

コメント